固定资产投资,消费,工业增加值

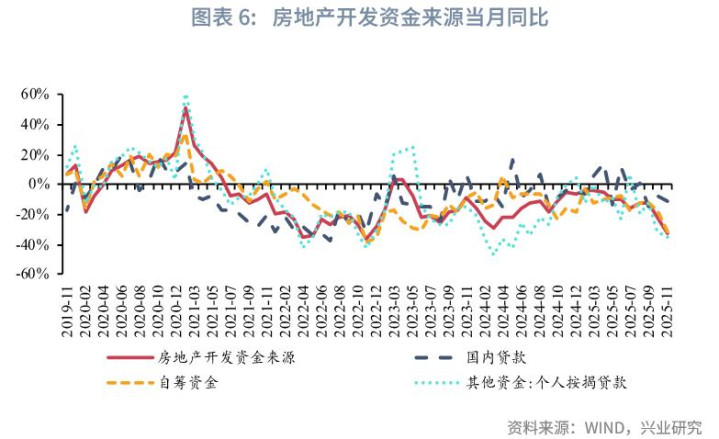

投资方面,11月投资边际企稳,当月同比录得-11.1%,较上月提高0.1个百分点,结束自2025年4月以来的连续下降。财政加力有所显效,基建投资当月同比较上月提高0.2个百分点,其中交运仓储投资回升较为明显。制造业投资当月降幅较上月收窄2.2个百分点,其他运输设备、通用设备、农副食品、有色、化工同比回升较多。房地产投资降幅延续走扩,房地产开发资金来源进一步回落。10月固投资金来源中,国家预算内资金当月同比明显回升显示财政资金将对年末投资形成支撑,而自筹资金降幅扩大指示投资的内生动能仍有待提振。

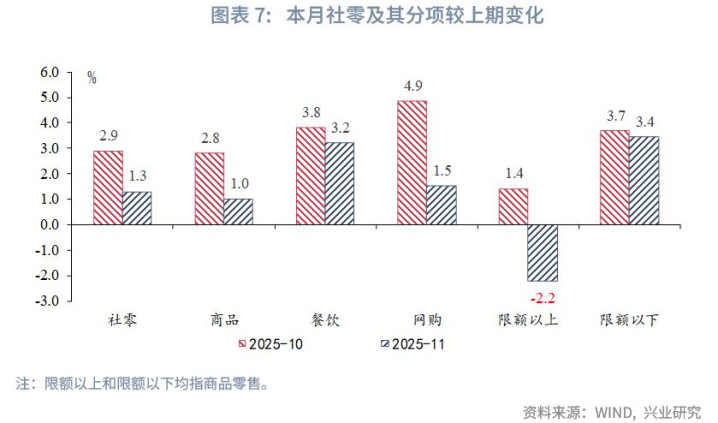

消费方面,高基数与年底补贴额度紧张拖累限额以上商品零售。11月社会消费品零售总额同比录得1.3%;其中,限额以上单位商品零售同比时隔12个月转负。中央经济工作会议提出“优化‘两新’政策实施”,明确消费品以旧换新政策将在2026年延续。由于耐用品消费的透支效应和高基数,2026年补贴范围需要进一步扩容优化。服务消费继续好于实物消费,1-11月份文体休闲服务类零售额延续两位数增长。

生产方面,工业和服务业同比放缓。11月工业增加值当月同比录得4.8%,较上月回落0.1个百分点,产销率仍处于近年同期低位。制造业中,出口表现较好的汽车和集成电路对工业增加值形成提振。11月服务业生产指数当月同比录得4.2%,较上月回落0.4个百分点。

事件:

2025年1-11月固定资产投资累计同比录得-2.6%,前值-1.7%,市场预期值为-2.3%。11月社会消费品零售同比录得1.3%,前值2.9%,市场预期值为2.9%。11月工业增加值同比录得4.8%,前值4.9%,市场预期值5.0%。

点评:

一、投资:边际企稳

2025年11月,全国固定资产投资当月同比录得-11.1%,较上月提高0.1个百分点,制造业、基建投资当月降幅皆小幅收窄;累计同比降幅扩大至2.6%。

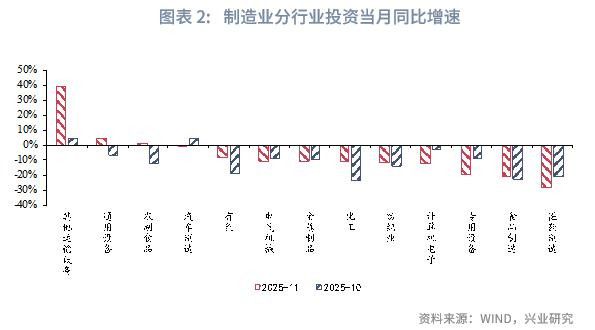

在投资三大分项中,11月制造业投资当月降幅收窄幅度相对较大,降幅较上月收窄2.2个百分点至4.5%。分行业来看,11月制造业当月同比回升较多的行业为其他运输设备制造业、通用设备、农副食品、有色、化工,投资当月同比分别较上月提高34.8、11.7、14.1、10.8、12.3个百分点至39.1%、4.7%、1.6%、-7.9%、-10.8%。其中其他运输设备制造业、有色、化工当月同比的提升主要来自去年基数的明显走低。同时,航空航天投资对其他运输设备制造业贡献较大,1-11月航空、航天器及设备制造业投资累计同比增长19.7%。总体来看,制造业投资仍有待提振。

财政加力有所显效,基建投资降幅边际企稳。11月广义基建投资当月降幅较上月收窄0.2个百分点至11.9%。在5000亿元新型政策工具和2000亿支持部分省份投资建设专项债的支持下,基建投资当月同比结束自3月以来的连续下降。从固投资金来源来看,财政加力下10月国家预算内资金增速当月降幅较上月收窄17.4个百分点至11.0%。分基建领域来看,11月交运仓储投资受财政支撑回升最为明显,当月同比较10月提高8.1个百分点至-2.0%。电热水力投资当月降幅也较上月小幅收窄2.3个百分点至4.0%。水利环境投资当月降幅则较上月扩大5.7个百分点至24.7%。财政政策逐步显效下,12月基建投资或延续小幅改善。

11月商品房销售面积当月跌幅较上月小幅收窄1.7个百分点至17.0%,商品房销售金额当月跌幅较上月小幅扩大0.3个百分点至24.6%。一线城市房价环比跌幅延续扩大,商品住宅、二手住宅销售价格环比降幅分别较上月扩大0.1和0.2个百分点至0.4%、1.1%。

房地产投资降幅延续走扩。11月房地产投资当月跌幅较上月扩大6.7个百分点至29.9%。房地产开发资金来源进一步走弱,当月降幅较上月扩大11.3个百分点至32.6%。房屋销售走弱的拖累作用进一步加强,个人按揭和定金当月跌幅分别较上月进一步扩大5.4和16.4个百分点至35.5%、42.1%,自筹资金当月同比亦较上月下降13.2个百分点至-30.8%。

二、消费:高基数拖累限额以上消费

11月社会消费品零售总额同比录得1.3%,较上月下行1.6个百分点,连续6个月回落。服务消费方面,11月餐饮收入同比增长3.2%,较上月回落0.6个百分点;但文化娱乐服务消费增长较快,1-11月份文体休闲服务类零售额延续两位数增长。1-11月服务零售额累计同比录得5.4%,较上月提高0.1个百分点,与餐饮收入增速分歧走阔。

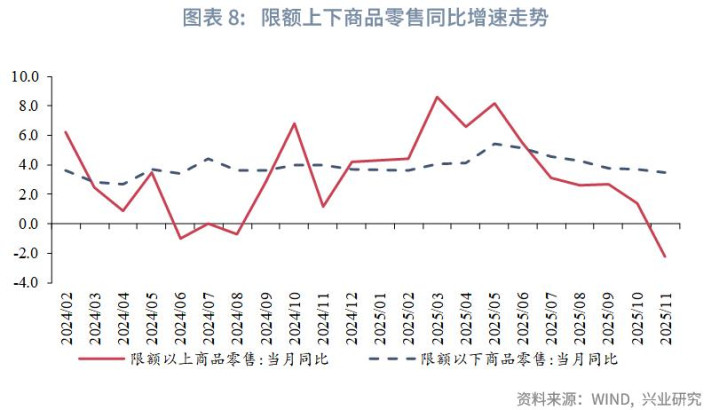

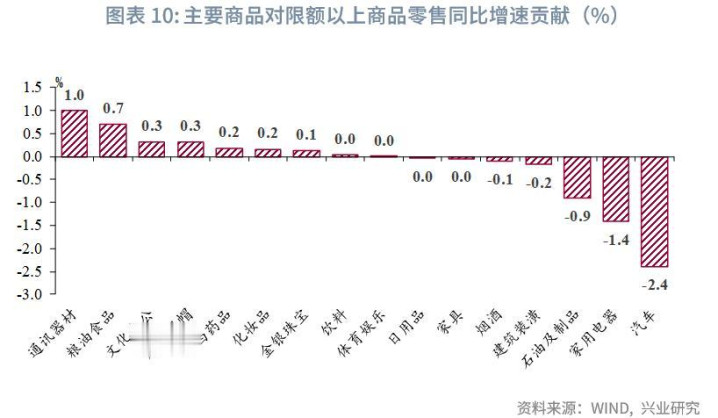

商品消费方面,11月商品零售同比增速下行1.8个百分点至1.0%。其中,由于以旧换新对限上零售影响更大,限额以上单位商品零售同比下降3.6个百分点至-2.2%;但限额以下单位商品零售同比增长3.5%,保持较强韧性。

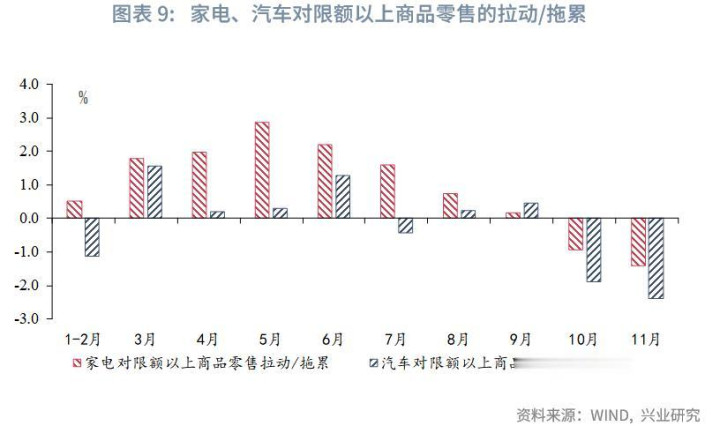

商品大类上,各品类增速均较上月有所走弱,其中以家电、汽车为代表的补贴商品降幅较大。临近年末,各地补贴剩余额度紧张,且补贴商品零售的同比基数较高,家电音像和汽车同比增速分别录得-19.4%和-8.7%。汽车方面,10月以来多数省份调整置换补贴发放方式;11月黑龙江省、湖北省、北京市、湖南省等先后发布公告,暂停实施报废补贴政策[1]。家电方面,进入11月多地宣布资金额度“用完即止”,暂停家电以旧换新政策。中央经济工作会议提出“优化‘两新’政策实施”,明确消费品以旧换新政策将在2026年延续,2026年度补贴资金额度到位后有望促进社零反弹。

三、生产:工业、服务业双双放缓

11月工业增加值当月同比录得4.8%,较上月回落0.1个百分点;服务业生产指数当月同比录得4.2%,较上月回落0.4个百分点。

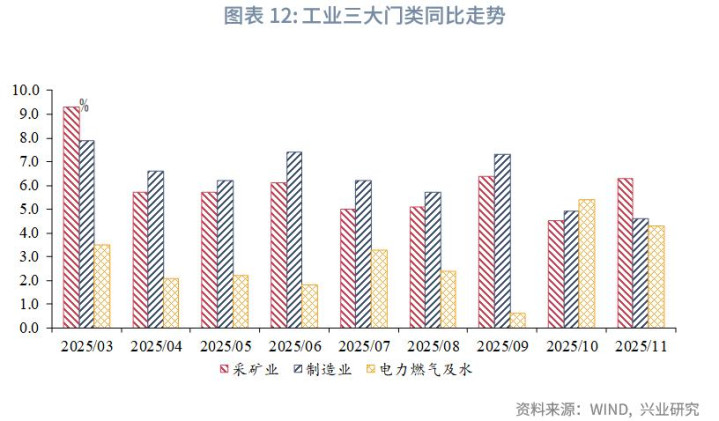

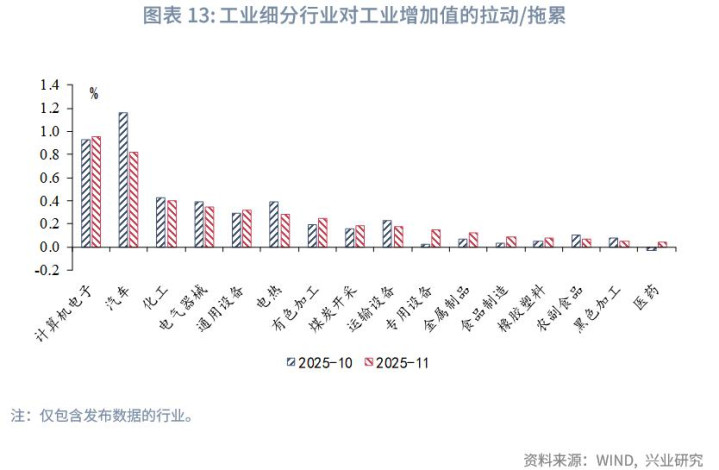

从工业三大门类来看,采矿业同比增速回升1.8个百分点至6.3%,制造业、电热气水生产和供应业同比增速分别回落0.3个、回落1.1个百分点至4.6%和4.3%。公布数据的制造业细分行业中,计算机电子、汽车对工业增加值的拉动显著,对应11月集成电路和汽车的出口表现较好。

11月工业企业产销率录得96.5%,较上月回升0.1个百分点,仍位于近年同期较低水平。

服务业方面,11月服务业生产指数当月同比录得4.2%,较上月回落0.4个百分点。其中,信息技术服务业同比较上月下降0.1百分点至12.9%;租赁和商务服务业同比增速提高0.2个百分点至8.4%;金融业同比增速下降0.5个百分点至5.1%。

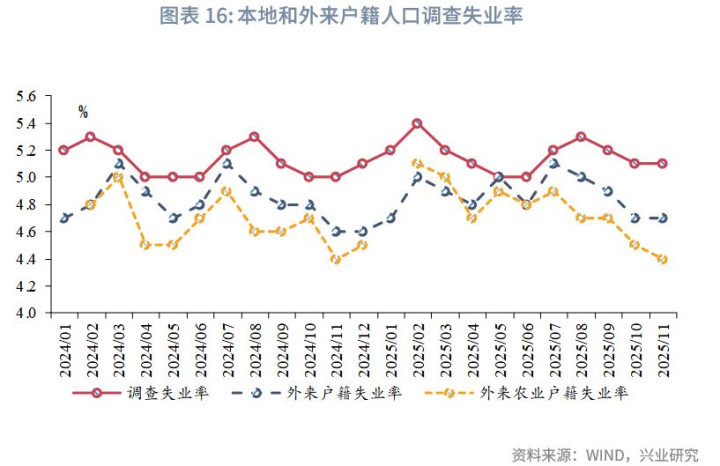

失业率持平上月。11月城镇调查失业率录得5.1%,持平上月。本地户籍人口失业率持平于上月的5.3%;外来户籍人口失业率亦持平上月的4.7%,外来农业户籍人口失业率继续下降0.1个百分点至4.4%。

注:

[1]资料来源:北京市商务局,关于暂停2025年北京市汽车报废更新补贴政策的公告,2025/11/10[2025/12/15],https://sw.beijing.gov.cn/zwxx/2024zcwj/202511/t20251112_4278694.html

★

★

转 载 声 明

李 璐 琳

叶 琳

免 责 声 明

本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。

本报告版权为兴业研究所有,未经书面许可任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则应被视为非公开的研讨性分析。引用或发布本报告内容须注明出处为兴业研究,且不得对本报告进行任何有悖原意的引用、删节和修改。兴业研究保留追究相关责任的权利。

兴业研究版权所有并保留一切权利。